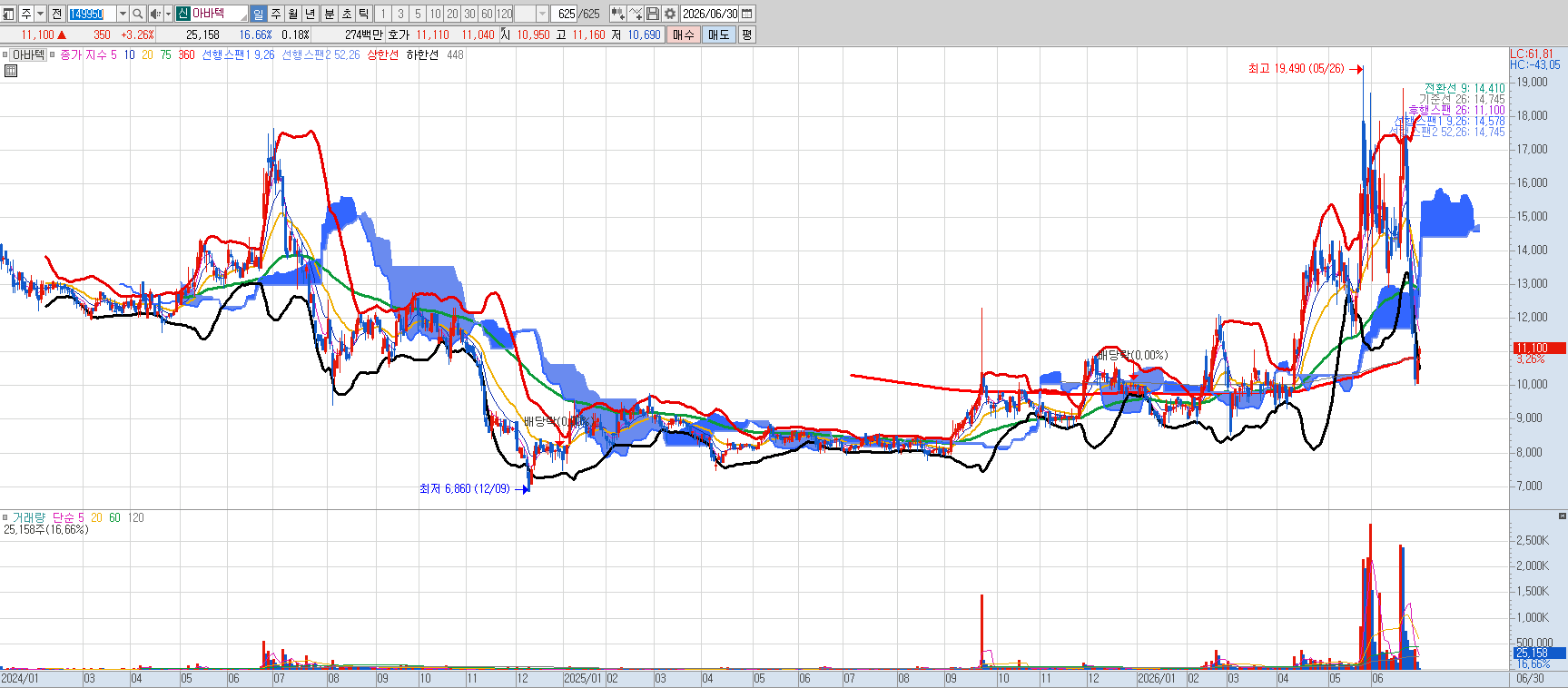

<일봉, 거래량>

<주봉>

ㅇ 일봉 : 5월26일 신고가 갱신후 많이 떨어진 상황

ㅇ 주봉 : 현재 다시 바닥권 라인 유지중

ㅇ 거래량 : 일부 터진 상황, 손바꿈일듯

ㅇ 구름대 진입여부 : 구름대 아래에 머무는중, 애매한 상황

ㅇ 볼린저밴드 : 하단밴드 터치중

★ 추후 반등 요점

1. MLCC테마 형성, 삼성전기 초호황에 같이 따라갈 예정, 아직 운영주식수 천만주 나오지 않은상황

누군가 모아가는걸수 있음, 다시 바닥권 라인 유지시 진입 가능

2. 여기에 2분기 실적까지 따라와주면 금상천하, 매물방어라인 16,000원 물린거 따 잡아먹는순간 치고 갈듯

★ 특이사항

1. 볼린저밴드 하단이지만 조금더 기다려서 만원대 진입 괜찮은듯

투자의견 : BUY (중장기 긍정)

위험등급 : 중상

투자기간 : 2~5년

투자 결론부터

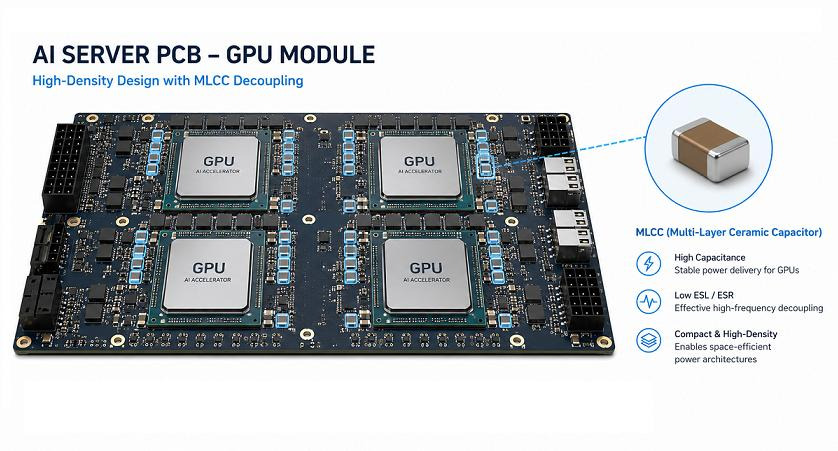

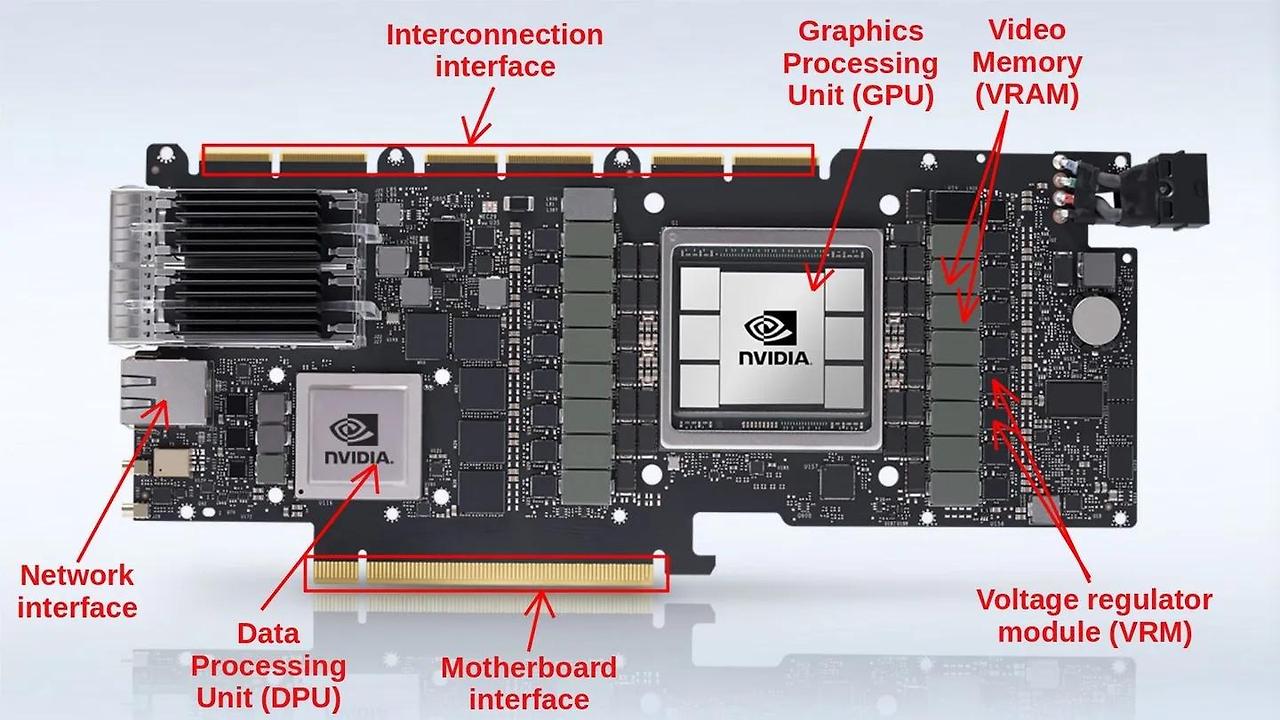

아바텍은 과거 디스플레이 강화유리와 코팅 사업으로 성장했지만, 최근에는 MLCC(적층세라믹콘덴서) 사업이 새로운 성장축으로 자리 잡고 있습니다.

특히 AI 서버, 전기차, 태양광 인버터 등 고성능 MLCC 수요가 증가하면서 시장의 관심도 높아지고 있습니다.

"디스플레이 기업에서 AI·전장용 전자부품 기업으로 체질 개선을 진행 중인 기업"

기업 개요

아바텍은 디스플레이 강화유리 가공과 코팅, MLCC용 세라믹 부품 등을 생산하는 기업입니다.

주요 사업

- 디스플레이 코팅

- 강화유리 가공

- MLCC 부품

- 전자 소재

- 산업용 세라믹

2025년 실적 분석

2025년은 아바텍의 턴어라운드 원년으로 평가됩니다.

1분기에는 적자를 기록했지만, 2분기부터 흑자로 전환했고 3·4분기에는 수익성이 크게 개선됐습니다. 특히 4분기에는 매출 217억 원, 영업이익 27억 원으로 전년 동기 대비 흑자 전환에 성공했습니다.

2025년 핵심 포인트

✅ MLCC 매출 급증

✅ 영업이익 흑자 전환

✅ 디스플레이 사업 안정화

✅ 주식 소각 등 주주환원 정책 추진

2026년 분석

AI·전장 MLCC 시장이 핵심

2026년 1분기 실적은

- 매출 170억 원

- 영업이익 8억 원

- 순이익 9억 원

을 기록하며 흑자를 이어갔습니다. 계절적 비수기로 전 분기 대비 실적은 감소했지만, 전년 동기 적자에서 벗어난 점은 긍정적으로 평가됩니다.

메리츠증권은 2026년 연간 매출 약 860억 원, 영업이익 약 105억 원으로 실적 개선이 이어질 것으로 전망했습니다. MLCC 사업 확대가 핵심 성장 요인으로 꼽힙니다.

전문가가 보는 핵심 투자포인트

① MLCC 사업 본격 성장

현재 가장 중요한 변화는 MLCC 사업입니다.

MLCC는

- AI 서버

- 데이터센터

- 전기차

- 산업용 장비

등에 필수적으로 사용됩니다.

체크포인트

✅ MLCC 매출 비중 확대

✅ 신규 고객사 확보

✅ AI 서버 시장 성장

✅ 전장용 MLCC 확대

② 디스플레이 사업 회복

디스플레이 사업은 과거보다 성장 속도는 둔화됐지만, 안정적인 매출 기반을 제공합니다.

신규 고객 확보와 고부가가치 제품 비중 확대가 수익성 개선의 핵심입니다.

③ 주주환원 정책

아바텍은 자사주 소각과 현금배당 등 주주환원 정책을 시행하며 주주가치 제고에도 적극적인 모습을 보이고 있습니다. 이는 중장기 투자자에게 긍정적인 요소입니다.

재무 분석

긍정 요소

✅ 2025년 흑자 전환

✅ MLCC 성장 모멘텀

✅ 안정적인 재무구조

✅ 주주환원 정책

리스크

⚠️ 디스플레이 업황 변동

⚠️ MLCC 고객사 의존도

⚠️ IT 경기 둔화

⚠️ 전자부품 업황 사이클

향후 주가 전망

강세 시나리오

- MLCC 공급 확대

- AI 서버 투자 증가

- 자동차 전장 시장 성장

➡ 실적과 밸류에이션 동시 개선 가능

중립 시나리오

- 기존 고객 중심의 안정 성장

➡ 점진적 우상향

약세 시나리오

- IT 수요 둔화

- MLCC 성장세 둔화

➡ 단기 조정 가능

전문가 최종 의견

현재 아바텍은 단순한 디스플레이 부품 업체가 아니라 MLCC를 중심으로 사업 구조를 전환하고 있는 기업입니다.

특히 AI 서버와 자동차 전장 시장이 확대될수록 MLCC 수요는 구조적으로 증가할 가능성이 높습니다.

다만 아직 대형 부품사에 비해 고객 다변화가 진행 중인 단계이므로, MLCC 매출 비중과 신규 고객 확보 여부를 지속적으로 확인할 필요가 있습니다.

투자 매력도

| 성장성 | ★★★★☆ |

| 기술력 | ★★★★☆ |

| 재무안정성 | ★★★★☆ |

| 실적 개선 가능성 | ★★★★★ |

| 중장기 투자매력 | ★★★★☆ |

한 줄 결론

"아바텍은 MLCC 사업을 중심으로 턴어라운드를 진행 중인 전자부품 기업으로, AI 서버·전기차 시장 확대의 수혜를 받을 가능성이 높은 중소형 성장주다."

투자 참고: 아바텍의 핵심 투자 포인트는 MLCC 사업의 성장 속도입니다. 향후 분기 실적에서 MLCC 매출 비중과 영업이익률 개선이 이어지는지, AI 서버·전장용 고객사 확대가 실제 실적으로 연결되는지를 지속적으로 확인하는 것이 중요합니다.