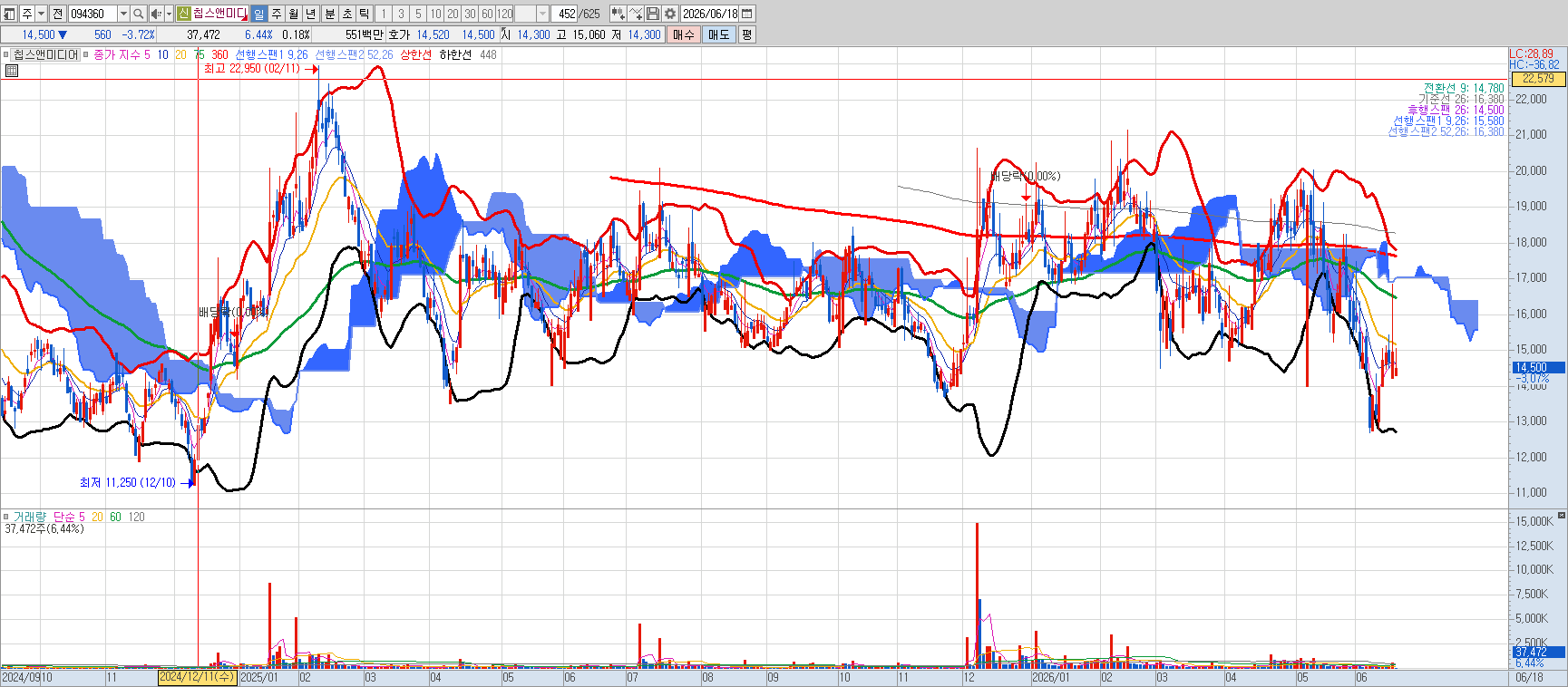

<일봉, 거래량>

<주봉>

ㅇ 일봉 : 14,000 ~ 20,000원 대를 계속 왔다갔다 하는중, 현재는 바닥권

ㅇ 주봉 : 박스권형성하여 유지중

ㅇ 거래량 : 25년 12월8일 7백만 이후 소강상태

ㅇ 구름대 진입여부 : 구름대 아래에 유지중

ㅇ 볼린저밴드 : 하락밴드 터치후 살짝 반등

★ 추후 반등 요점

1. 피지컬 AI시대 도래에 따른 자율주행 부분 강화, IP부분 강점 확대로 추가 상승 여력 충분

2. 14,000원 바닥, 20,000원대 상승권 여기서 누가 먼저 뚫냐에 따라 주가는 많이 달라질듯

★ 특이사항

1. 실 운영주식수 천만주, 세력의 엄청난 모으기 일까?

칩스앤미디어가 주목받는 이유

AI 반도체 시장이 폭발적으로 성장하면서 GPU, NPU, AI 가속기 관련 기업들이 주목받고 있습니다.

하지만 반도체 산업에는 칩 제조 기업 외에도 핵심 기술을 공급하는 IP(Intellectual Property) 기업들이 존재합니다.

칩스앤미디어는 영상 코덱(Video Codec)과 이미지 처리 IP를 설계하여 글로벌 반도체 기업에 라이선스를 제공하는 국내 대표 반도체 IP 기업입니다.

특히 AI 영상처리, 자율주행, 스마트카메라, 데이터센터 시장 확대에 따라 중장기 성장성이 부각되고 있습니다.

칩스앤미디어는 어떤 회사인가?

칩스앤미디어는 반도체 설계 기업들이 사용하는 영상 처리 IP를 개발·공급하는 기업입니다.

쉽게 말해 삼성전자, 퀄컴, 미디어텍 같은 기업들이 칩을 설계할 때 필요한 영상 처리 기술을 라이선스 형태로 판매하는 사업 모델입니다.

주요 사업

- 비디오 코덱 IP

- AI 영상처리 IP

- 이미지 신호처리(ISP)

- 자율주행 영상 솔루션

- 자동차용 반도체 IP

투자 포인트 ① AI 반도체 시장 성장 수혜

현재 전 세계 반도체 시장의 핵심 키워드는 AI입니다.

AI 서버, AI PC, AI 스마트폰 확대와 함께 영상 처리 기술 수요도 증가하고 있습니다.

칩스앤미디어는 AI 프로세서에 적용되는 영상 처리 IP를 공급하고 있어 직접적인 수혜가 기대됩니다.

체크 포인트

- AI 반도체 고객 확대

- 신규 라이선스 계약

- 로열티 매출 증가

- 자동차 반도체 채택 확대

투자 포인트 ② 자동차 반도체 시장 진출

자율주행차에는 다수의 카메라와 영상처리 칩이 사용됩니다.

영상 데이터를 실시간으로 분석해야 하기 때문에 고성능 코덱 기술이 필수입니다.

칩스앤미디어는 자동차용 반도체 시장에서도 사업을 확대하고 있어 장기 성장 동력으로 평가받고 있습니다.

투자 포인트 ③ 로열티 기반 사업모델

칩스앤미디어의 가장 큰 장점은 IP 비즈니스 모델입니다.

한 번 채택된 기술은 이후에도 로열티 수익이 발생할 수 있습니다.

이는 제조업 대비 높은 수익성을 기대할 수 있는 구조입니다.

최근 12개월 매출은 약 289억 원 규모를 기록했으며 매출은 꾸준한 성장세를 유지하고 있습니다.

확인해야 할 핵심 지표

- 신규 라이선스 수주

- 로열티 매출 비중

- 해외 고객 확대

- AI 관련 IP 매출

- 영업이익률

실적 분석

2025년 매출은 약 285억 원으로 전년 대비 약 5% 성장했습니다.

다만 순이익은 감소하면서 수익성은 다소 둔화된 모습을 보였습니다.

이는 성장 투자가 확대된 영향으로 해석되며, 시장은 향후 AI 시장 확대에 따른 수익성 회복 여부를 주목하고 있습니다.

차트에서 확인해야 할 핵심 포인트

기술적 분석 체크포인트

- 거래량 증가 여부

- 외국인 순매수

- AI 반도체 업종 흐름

- 신고가 돌파 여부

- 신규 고객사 발표

현재 시장에서는 목표주가를 2만4천~2만5천 원 수준으로 제시하는 분석도 존재합니다. 다만 밸류에이션 부담은 함께 고려해야 합니다.

투자 리스크

1. 높은 PER

AI 기대감으로 인해 밸류에이션이 높게 형성될 수 있습니다.

2. 고객사 의존도

대형 반도체 고객사의 투자 계획에 영향을 받을 수 있습니다.

3. 경쟁 심화

글로벌 반도체 IP 시장은 경쟁이 매우 치열합니다.

향후 주가 전망

현재 AI 반도체 시장은 글로벌 반도체 업황을 이끌고 있습니다. AI 투자 확대와 반도체 수요 증가가 지속되고 있어 관련 생태계 기업들에게도 우호적인 환경이 조성되고 있습니다.

낙관적 시나리오

- AI 반도체 수요 폭증

- 자동차 반도체 확대

- 로열티 매출 성장

→ 주가 재평가 가능

중립적 시나리오

- 안정적 성장 유지

→ 완만한 우상향

보수적 시나리오

- AI 투자 둔화

- 수익성 개선 지연

→ 단기 조정 가능

최종 투자 의견

칩스앤미디어는 국내에서 보기 드문 반도체 IP 전문기업입니다.

AI, 자율주행, 스마트카메라, 데이터센터라는 성장 산업에 모두 연결되어 있다는 점이 가장 큰 강점입니다.

단기적으로는 높은 밸류에이션이 부담이 될 수 있지만, 장기적으로 AI 반도체 생태계 확장에 따른 수혜 가능성은 충분히 기대해볼 만합니다.

투자 매력도

- 성장성 ★★★★★

- 기술력 ★★★★★

- AI 수혜 가능성 ★★★★★

- 안정성 ★★★☆☆

- 중장기 투자매력 ★★★★★

한 줄 결론

"AI 반도체 시대에 영상처리 기술을 공급하는 숨은 반도체 IP 강자"

'주식' 카테고리의 다른 글

| [오늘의 분석 26.06.22] 켐트로스(220260) 심층 투자분석 보고서 "전고체배터리 대장주가 될 수 있을까?" (0) | 2026.06.22 |

|---|---|

| [오늘의 분석 26.06.18] 한화(000880) 주가 전망, 방산·조선·우주산업을 품은 저평가 지주사일까? (0) | 2026.06.18 |

| [오늘의 분석 26.06.18] KG모빌리티(KGM) 주가 전망, 흑자 전환에 성공한 자동차 턴어라운드 주식 (0) | 2026.06.18 |

| [오늘의 분석 26.06.17] 레인보우로보틱스 주가 전망, 삼성전자 품에 안긴 국내 대표 휴머노이드 로봇주 (0) | 2026.06.17 |

| [오늘의 분석 26.06.17] 대한광통신 주가 전망, 광케이블 수요 확대의 숨은 수혜주일까? (0) | 2026.06.17 |